客服微v信:

客服微v信:

上市之后,叮當(dāng)快藥還要在阿里、京東等互聯(lián)網(wǎng)巨頭夾縫中求生 文丨雷公 醫(yī)藥O2O大戰(zhàn)碩果僅存的公司,終于準(zhǔn)備上市了。 6月22日,“叮當(dāng)快藥”上市主體叮當(dāng)健康科技集團(tuán)有限公司向港交所遞交上市申請。在阿里健康、京東健康等一系列醫(yī)藥電商之后,叮當(dāng)快藥希望

醫(yī)藥O2O大戰(zhàn)碩果僅存的公司,終于準(zhǔn)備上市了。

6月22日,“叮當(dāng)快藥”上市主體叮當(dāng)健康科技集團(tuán)有限公司向港交所遞交上市申請。在阿里健康、京東健康等一系列醫(yī)藥電商之后,叮當(dāng)快藥希望給市場不一樣的電商體驗(yàn)。

招股說明書顯示,2018年至2021年一季度,叮當(dāng)快藥累計(jì)虧損額高達(dá)20.64億元。在一輪輪燒錢大戰(zhàn)之后,如今,叮當(dāng)快藥已成為醫(yī)藥O2O垂直領(lǐng)域中的頭部玩家,但如何盈利,對創(chuàng)始人楊文龍來仿佛根本不算是一個(gè)問題。

問題是,線上藥店的盈利沒有正確答案。

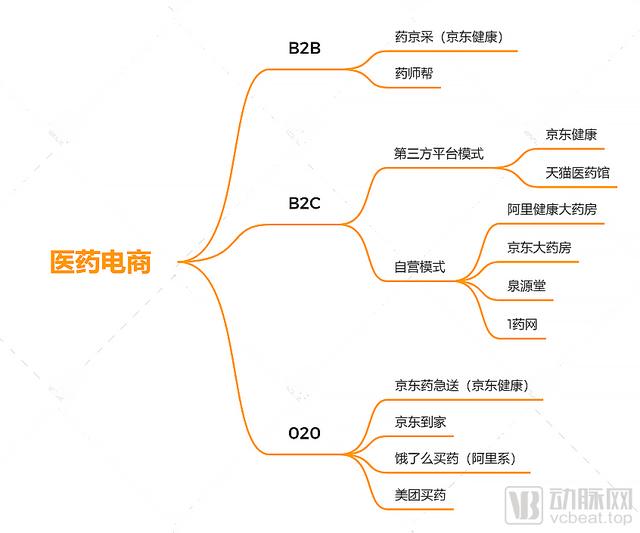

多年來,零售藥店一直是資本的心頭好。高瓴、騰訊、阿里等或多或少入手收購或參股藥店。因?yàn)楝F(xiàn)實(shí)很明顯:十幾年的互聯(lián)網(wǎng)電商沖擊下來,零售藥店反而越活越滋潤,并且,正伴隨國家醫(yī)保局的“雙通道”政策迎來新一輪利好。

相比之下,線上藥店一直難以打開局面。如果不賣藥,只算保健品、計(jì)生用品,醫(yī)藥電商還能驕橫一陣子;一談起正經(jīng)賣藥,沒誰能勝過街邊店。

更何況,叮當(dāng)快藥還面臨阿里、京東、平安、美團(tuán)等互聯(lián)網(wǎng)巨頭的蠶食。面對超過20億元的累計(jì)虧損額,叮當(dāng)快藥想要扭虧為盈絕非一朝一夕,更何況,在盈利之前,叮當(dāng)快藥還需學(xué)著在巨頭們的夾縫中生存,和平共處,這是叮當(dāng)快藥走向資本市場最大的不確定因素。

01三年巨虧20億,規(guī)模效應(yīng)還沒顯現(xiàn)

叮當(dāng)快藥是含著“金鑰匙”出生的。2014年,各行各業(yè)都在O2O,醫(yī)藥行業(yè)也不例外。藥給力、藥快好、快方送藥等醫(yī)藥O2O企業(yè)集中涌現(xiàn)。

仁和集團(tuán)董事長楊文龍嗅到商機(jī),立馬行動(dòng),成立了叮當(dāng)快藥。

起初,叮當(dāng)快藥與其他競爭對手并無本質(zhì)區(qū)別,依靠合作的30萬家藥店,承諾“28分鐘送藥上門”。不過,楊文龍很快就發(fā)現(xiàn):合作藥店存在各種問題。

醫(yī)藥零售領(lǐng)域有著很多不為人知的門道,比如“買藥時(shí)要彎下腰去,看貨架最底層的藥”。零售藥店有自己經(jīng)營法則,無論是在時(shí)效性還是在品種選擇上,O2O的叮當(dāng)快藥都不能很好滿足消費(fèi)者的需求。

更為關(guān)鍵的是,當(dāng)時(shí),網(wǎng)售處方藥等政策的走向并不明朗,監(jiān)管部門似乎傾向于“網(wǎng)售”+“線下店送”模式。2016年,叮當(dāng)快藥決定向自營轉(zhuǎn)型,開始自建線下藥房、藥品配送系統(tǒng)和物流團(tuán)隊(duì)。這一決定在當(dāng)時(shí)就飽受質(zhì)疑,但楊文龍則回應(yīng)稱:當(dāng)配送達(dá)到一定數(shù)量級之后,會(huì)比第三方合作成本低。

如今5年過去了,叮當(dāng)快藥是否已經(jīng)“達(dá)到一定數(shù)量級”?

2018年、2019年、2020年及2021年第一季度,叮當(dāng)快藥的銷售收入分別是5.85億元、12.76億元、22.29億元、7.8億元。由于從2016年開始就大幅取消外部藥店合作,叮當(dāng)快藥目前全部依靠自營的“智慧藥店”進(jìn)行配送。據(jù)招股書顯示,截止3月31日,叮當(dāng)快藥已設(shè)立286家智慧藥房,覆蓋北京、上海、廣州、深圳、天津等14個(gè)城市。

相比起老百姓、大參林、益豐藥房以及國大藥房等線下連鎖藥店來說,這樣的門店數(shù)顯然還太少。但是通過高效率的手機(jī)下單直送模式,叮當(dāng)快藥的單店銷售額高于傳統(tǒng)零售藥店。

但高得有限。健識局整理發(fā)現(xiàn),2018年到2020年,叮當(dāng)快藥平均單店銷售額分別是642.85萬元、580萬元和860.61萬元。與之相比,老百姓4892家線下門店平均單店銷售額為285萬元;益豐藥房5991家門店的平均每家店收入也有213萬元。

這些連鎖藥店并不完全占據(jù)核心市場,也少有O2O加持,反襯出叮當(dāng)快藥的互聯(lián)網(wǎng)效率優(yōu)勢還不夠明顯。

2018年、2019年、2020年以及2021年第一季度,叮當(dāng)快藥分別虧損1.03億元、2.74億元、9.2億元、7.67億元,累計(jì)額高達(dá)20.64億元。線下藥店擴(kuò)張、營銷推廣增加和收購藥房網(wǎng)是公司持續(xù)虧損的主要原因。

反觀阿里、京東等互聯(lián)網(wǎng)巨頭,盡管沒有自建零售藥店的網(wǎng)路體系,但憑借本地生活的流量優(yōu)勢,從覆蓋用戶數(shù)量到配送時(shí)效范圍,叮當(dāng)快藥都沒有絕對勝算,更多采取價(jià)格補(bǔ)貼的方式獲得市場。

對此,叮當(dāng)快藥也表示出了擔(dān)憂:當(dāng)競爭對手降低價(jià)格或提供額外利益時(shí),我們可能不得不降低自己的價(jià)格或提供額外利益,或冒著市場份額的風(fēng)險(xiǎn),任一情況都可能損害我們的財(cái)務(wù)狀況和經(jīng)營業(yè)績。

02自身市場空間小,擴(kuò)張又觸碰行業(yè)真空地帶

盡管還沒學(xué)會(huì)如何盈利,叮當(dāng)快藥倒是學(xué)會(huì)了開辟一條獨(dú)占的賽道。

叮當(dāng)快藥把自己所在的市場定義為“數(shù)字藥房市場”。2015年以來,數(shù)字藥房市場以72.4%的速度增長,預(yù)計(jì)到2030年市場規(guī)模將達(dá)到1980億元。

在這個(gè)自定義的賽道上,叮當(dāng)快藥稱自己是“即時(shí)到家數(shù)字藥房市場最大的參與者”,市場份額將達(dá)到8.5%。

不過,叮當(dāng)快藥想做的顯然不止是“數(shù)字藥房”而已。2019年9月,叮當(dāng)?shù)暮D匣ヂ?lián)網(wǎng)醫(yī)院獲得醫(yī)療機(jī)構(gòu)執(zhí)業(yè)許可,可以在線診療了。據(jù)招股書顯示,叮當(dāng)快藥的醫(yī)療團(tuán)隊(duì)主要包括16名全職及58名兼職醫(yī)生、通過與第三方醫(yī)療機(jī)構(gòu)合作的800多名外部醫(yī)生,以及包括397名藥劑師的其他醫(yī)療專業(yè)人員。

專業(yè)醫(yī)生的加入,使叮當(dāng)快藥提供在線診療與慢病管理的服務(wù)組合。楊文龍此前也公開表示,希望叮當(dāng)快藥推進(jìn)實(shí)施“醫(yī)+檢+藥+險(xiǎn)”的健康到家戰(zhàn)略,緊跟疫情常態(tài)化時(shí)代互聯(lián)網(wǎng)醫(yī)療醫(yī)藥服務(wù)新趨勢。

如果自營線下藥店的模式走得通,叮當(dāng)快藥不需要再去走線上診療這個(gè)早已被證明不掙錢的路線。在“醫(yī)+檢+藥+險(xiǎn)”的戰(zhàn)略中,醫(yī)、檢只是流量入口,藥和險(xiǎn)才是盈利核心。

叮當(dāng)快藥稱,2019年至2030年,中國醫(yī)療大健康市場的復(fù)合年增長率為7.7%,預(yù)計(jì)2030年市場規(guī)模將超6萬億元。而同期,零售藥房的復(fù)合增長率為13.5%,2030年市場規(guī)模將超1.7萬億元。

按此數(shù)據(jù)推算,叮當(dāng)快藥所在的“數(shù)字藥房”賽道,即便發(fā)揮到極致,也不過零售藥店市場份額的十分之一,就算是“最大參與者”,天花板也是顯而易見的。要想早日擴(kuò)大規(guī)模,開辟處方藥和慢病用藥、特藥市場才是關(guān)鍵。

各大連鎖藥店的DTP藥房一向是現(xiàn)金奶牛。2020年,老百姓大藥房143家DTP藥房總收入10.99億元,單店效益幾乎和叮當(dāng)快藥同期打平。如今,在“雙通道”模式下,打通醫(yī)保支付的DTP藥房是各家必爭的市場,叮當(dāng)快藥也在2020年12月份正式啟動(dòng)“DTP到家”業(yè)務(wù)。

但是,DTP和O2O是兩種完全不同的打法。O2O賣藥重點(diǎn)是快、提供日常化、隱私化的品種;DTP藥房則注重長期化,提供隨時(shí)跟進(jìn)的診療服務(wù)。這是兩類完全不同的業(yè)務(wù),叮當(dāng)快藥想把它們?nèi)诤系揭黄穑⒉蝗菀住?/span>比如,讓老年慢病患者學(xué)會(huì)用手機(jī)買藥,就是很大的難題。

不過,從O2O的醫(yī)藥電商到慢病管理,涉足大健康領(lǐng)域的互聯(lián)網(wǎng)公司從來不缺故事。2019年7月,叮當(dāng)快藥與泰康合作推出首款保險(xiǎn)產(chǎn)品“泰康在線小藥箱”,涉及2000多種產(chǎn)品,可覆蓋60類常見疾病,同時(shí)用戶還將獲得為期一年的重疾醫(yī)療權(quán)益。

叮當(dāng)快藥表示,今后還將嘗試推出門診險(xiǎn)、商旅健康險(xiǎn)等在內(nèi)的多種創(chuàng)新保險(xiǎn)產(chǎn)品。在“醫(yī)+檢+藥+險(xiǎn)”的業(yè)務(wù)模式之下,占優(yōu)的絕不是叮當(dāng)快藥,坐擁更多流量、更龐大醫(yī)生團(tuán)隊(duì)、更多集團(tuán)支持的京東健康、平安好醫(yī)生、阿里健康等巨頭才是。

明眼人都知道,賽道命名不重要。是叮當(dāng)快藥自創(chuàng)的“數(shù)字藥房”也好,“互聯(lián)網(wǎng)+醫(yī)藥”也罷,只要業(yè)務(wù)模式是“醫(yī)+檢+藥+險(xiǎn)”,仍沒有找到盈利答案的叮當(dāng)快藥都需要和巨頭們一較高下。

這種較量,首先要考慮的就是時(shí)間:融資上市后,叮當(dāng)快藥還能燒幾年錢?

設(shè)計(jì)丨時(shí)光

運(yùn)營丨林夕

本文來源:健識局 作者:文丨雷公 免責(zé)聲明:該文章版權(quán)歸原作者所有,僅代表作者觀點(diǎn),轉(zhuǎn)載目的在于傳遞更多信息,并不代表“醫(yī)藥行”認(rèn)同其觀點(diǎn)和對其真實(shí)性負(fù)責(zé)。如涉及作品內(nèi)容、版權(quán)和其他問題,請?jiān)?0日內(nèi)與我們聯(lián)系

京公網(wǎng)安備 11010802031568號

京公網(wǎng)安備 11010802031568號